Antes de qualquer indício de crise econômica decorrente da pandemia que enfrentamos há mais de quatro meses, já lidávamos com uma complexidade tributária difícil de se encontrar no restante do planeta. Isso porque, se considerarmos apenas a legislação tributária em vigor desde o marco constitucional de 1988, estamos falando de quase 400 mil normas aprovadas, uma média de 1,92 editadas por hora em dia útil, segundo o IBPT (Instituto Brasileiro de Planejamento e Tributação).

Esse cenário prova que essa tributação brasileira é definitivamente complexa, ampla e, acima de tudo, volátil, devido às frequentes modificações legais. A título de curiosidade, apenas 4,13% dessas quase 6 milhões de normas não sofreram qualquer alteração legal até os dias atuais. Haja revisão.

Todavia, tomando como base ainda a questão da complexidade, é impossível deixar de lado o aspecto que mais traz insegurança jurídica para os empresários: a difícil interpretação ou falta de posicionamento em relação a diversas matérias tributárias. Como, por exemplo, a questão dos insumos geradores ou não de créditos tributários a recuperar.

É impressionante o volume de questões que ainda são discutidas nos âmbitos administrativos e judiciais. Esse é um dos temas que mais incomodam às entidades, sobretudo, quando o assunto é Pis e Cofins. Discussões como essas só atrasam os processos operacionais das organizações que têm que se desgastar ao enfrentá-las ao passo que poderiam concentrar forças na definição de estratégias voltadas ao seu negócio.

Desta forma, concluímos que estamos envoltos em um cenário tributário, no mínimo, desafiador. Mas a pergunta que fica é: dá para piorar? A resposta vem logo abaixo.

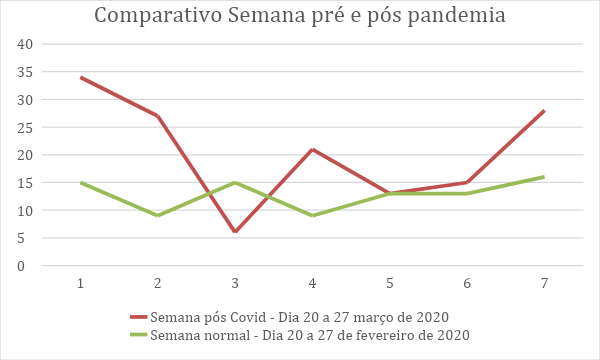

Ao considerarmos “os novos tempos” impulsionados pela Covid-19, muitos setores foram atingidos negativamente em termos de redução do volume de negócios — a exemplo do comércio, cujas vendas desabaram cerca de 90%. Empresários fecharam suas portas, colaboradores perderam seus empregos e indústrias pararam sua produção.

Todavia, quando o assunto é o volume de trabalho no âmbito tributário, houve um aumento abrupto de publicações normativas como forma de traduzir as diversas medidas governamentais em benefícios às empresas e, consequentemente à economia e à população.

Segundo o levantamento do setor de captação e triagem de normas, notícias e tendências tributárias da Synchro, houve um aumento de 60% no volume de normas tributárias só no início da pandemia, em meados de março de 2020. Lembrando que esse número continuou em franco crescimento nos meses de abril e maio:

Falando sobre a prioridade digital do varejo, abre-se um capítulo especial quando se trata das novas regulamentações para marketplaces. Isso porque ela foi uma tábua de salvação aos comerciantes. Afinal, se viram obrigados a migrar para o mundo online do dia para a noite e não tinham um plano de negócios estruturado para tanto.

No embalo dos estados da Bahia, Ceará e Mato Grosso, o Rio de Janeiro aprovou a lei 8.795, que entra em vigor em 17/7. Ela prevê corresponsabilizar financeiramente os shopping virtuais (intermediários comerciais) e os parceiros financeiros (métodos de pagamento) pela inadimplência fiscal das marcas associadas. Ou seja, pode cobrar deles o recolhimento de tributos pendentes das transações apuradas pelo fisco fácil.

Funciona assim: por meio da exigência de inserção de um novo campo de associação das notas fiscais às transações geradas no marketplace, a receita consegue acompanhar em tempo real se os associados estão recolhendo corretamente o ICMS-ST. E, em caso de inconsistência, emitir um alerta para eles com prazo de 45 dias para regularização.

Após essa data, se a situação ainda estiver irregular, o fisco notifica o marketplace e o agente financeiro intermediário para que eles bloqueiem o associado — sob pena de se tornarem os corresponsáveis tributários pelas vendas caso isso não aconteça. Se nenhum dos envolvidos for do Rio de Janeiro, o pagamento do ICMS pode ainda recair sobre o consumidor.

A estimativa do governo carioca é aumentar a arrecadação em R$ 360 milhões, além de obrigar os marketplaces e exigirem compliance fiscal dos associados, fortalecendo o combate à inadimplência — que chega a 50% das vendas do varejo local — e aumentando assim a concorrência leal por lá.

No que tange às medidas relacionadas à benefícios tributários e fiscais, não há do que se queixar. Afinal, tais ações governamentais são extremamente necessárias para uma boa recuperação econômica. Muito embora países desenvolvidos, como Alemanha, Estados Unidos e, principalmente, Holanda, foram mais agressivos em termos de concessão de benefícios. E não apenas às empresas, como também às pessoas físicas. Todavia, como nos lembra o sábio provérbio: “cavalo dado não se olha os dentes”.

É importante salientar, no entanto, que tais providências governamentais requerem muita atenção em sua aplicação e acompanhamento. Pelo menos duas considerações são de fundamental importância:

- Tais ações precisam ser conhecidas, ou seja, a empresa precisa estar atenta a estas publicações, pois, caso passem desapercebidas, representarão perdas de oportunidades. E, portanto, acabarão impactando o caixa da corporação — ou ainda impactando seu processo operacional, no caso de um adiamento de entrega de uma obrigação acessória.

- Além de conhecidas, tais ações devem cumprir todos os requisitos impostos pela legislação de incentivo. Isso porque, caso alguma condição seja descumprida, serão configuradas inconsistências e inconformidades. Essas, por sua vez, incorrerão em multas, penalidades e demais inconvenientes às entidades.

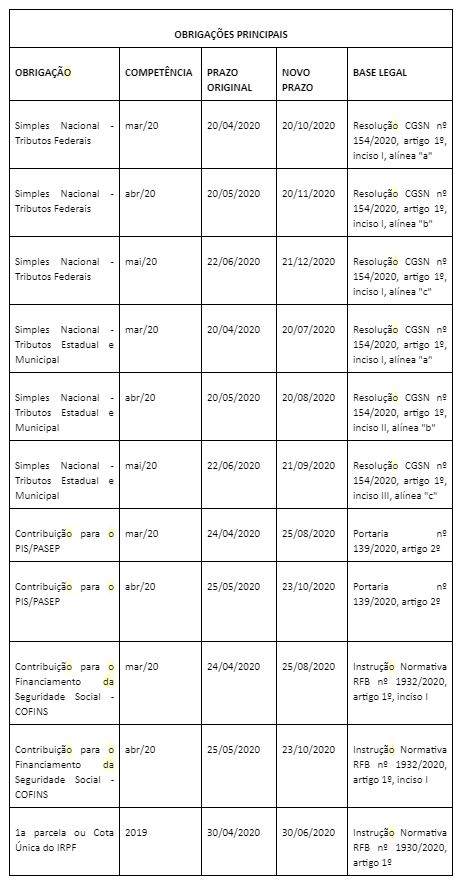

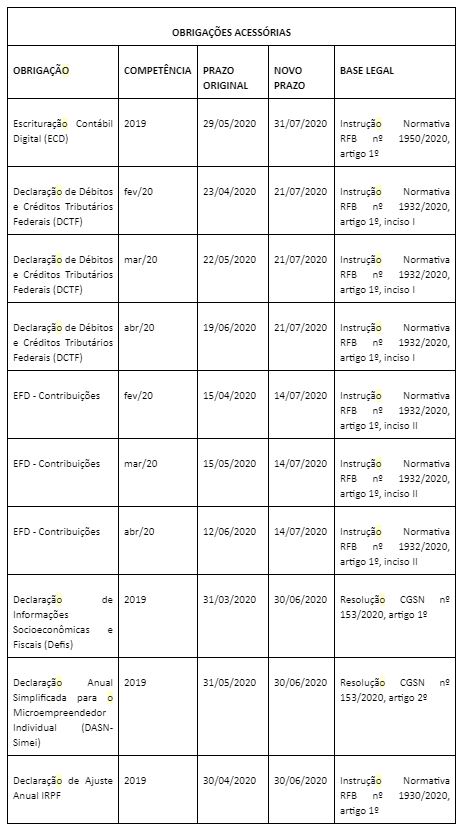

Para ajudar no processo de monitoramento de todas essas atualizações tributárias pós-crise decorrente do novo coronavírus, relacionamos abaixo um compilado contendo as principais medidas que se aplicarão à maioria das empresas, pois tratam-se de normas federais:

Seguindo tais dispositivos acima, as corporações manterão seus prazos de pagamento de tributos e de entrega de obrigações acessórias em conformidade com a legislação tributária. E, dessa forma, evitarão contratempos e indisposições legais.

Crédito do gráfico e tabelas: Veridiana Selmi, Especialista Tributário Sr. na Synchro

O post Volume de normas tributárias cresce cerca de 60% desde o início da pandemia apareceu primeiro em E-Commerce Brasil.

Na próxima semana farei mais um review com depoimento e resenha sobre Volume de normas tributárias cresce cerca de 60% desde o início da pandemia. Espero ter ajudado a esclarecer o que é, como usar, se funciona e se vale a pena mesmo. Se você tiver alguma dúvida ou quiser adicionar algum comentário deixe abaixo.

Nenhum comentário:

Postar um comentário